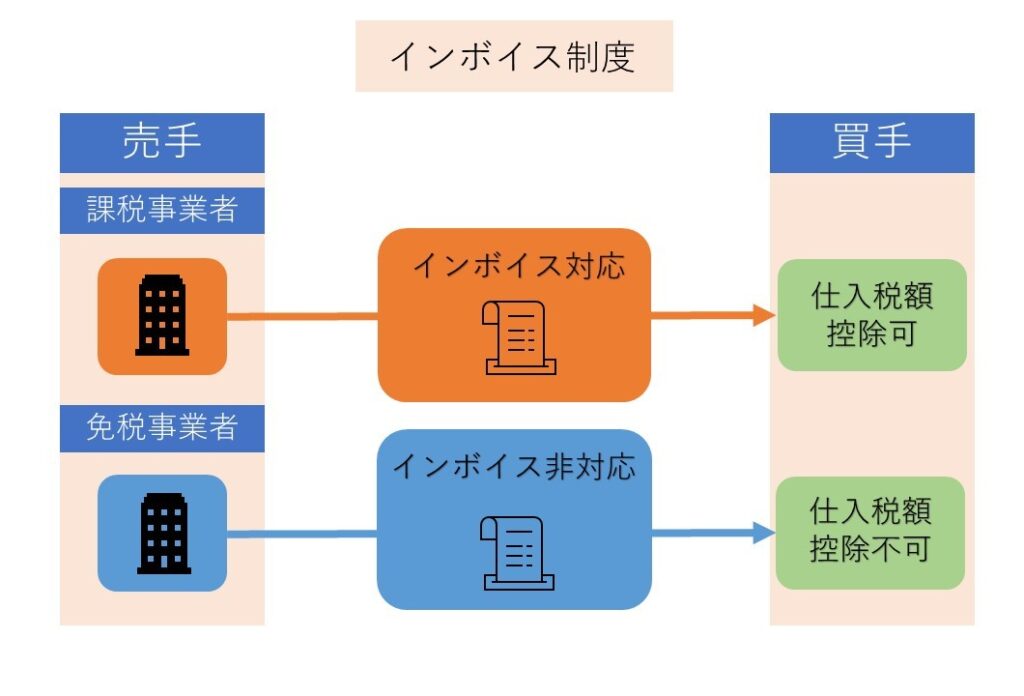

インボイス制度とは

各不動産オーナー様より2023年10月から開始されるインボイス制度が始まることから「インボイスの事業者登録をした方がいいでしょうか?」というご質問をいただく事が多くなりました。現在「消費税課税業者」になっている大家さんはインボイス登録申請をする必要があります。

消費税課税業者とは2年前(法人は2期前)の課税売上が1,000万円を超えている場合に、消費税の課税業者になります。これは、年(期)ごとに判断されますので、課税売上によって、消費税の課税業者になったり、免税事業者になったりする場合もあります。

また、免税事業者はその逆ですが、「消費税の課税事業者選択届出書」を提出することで、課税事業者になることもできます。

消費税免税業者である場合は、状況に応じ登録、またはテナントへの契約(消費税部分)の見直しが必要になります。

不動産賃貸業で課税売上になるもの

| 課税売上になるもの | 非課税売上になるもの |

| テナント・事務所の家賃、共益費 | 住宅の家賃、共益費 |

| 単独の駐車場の賃料 | 土地の賃貸料 |

| 賃貸建物の売却金額 | 土地の売却金額 |

住宅用のアパート・マンションをメインに所有する大家さんは、非課税売上がほとんどですので、免税業者である場合が多く、インボイス制度が開始してもインボイス登録申請をする必要はありません。一方でテナント、駐車場の家賃の収入の合計が1,000万円を超える場合は課税業者になるため、インボイス登録申請が必要です。

インボイス制度の狙い

インボイス制度が必要となった背景は、2019年10月の消費税率の引き上げに伴い食料品などに対し軽減税率が導入され、10%と8%の2つの税率が混在することになったことです。

そのため、どの商品がどちらの税率なのかを明確にさせるため、インボイス制度により定められた内容の請求書を発行することにより、消費税の支払いが明確になるというのが表向きの話です。

ですが、本当の狙いは「益税をなくすこと」です。

不動産経営で、現行はテナントの家賃(消費税をプラスした金額)を貰っていながら課税売上が1,000万円未満である大家さんは、消費税を受け取ってもその消費税を納めなくてよいのが現状です。これが益税として大家さんの利益となります。

ちなみに、免税事業者は消費税を納めないのに、消費税分を請求してよいのか? 疑問に思うかもしれません。答えはというと、「消費税を請求することは問題ない」とされています。

というのも、消費税課税業者になるかどうかは、年度により異なる(課税売上が1,000万円を超える、超えない)ことも考えられるため、予め消費税を請求できなければ、免税事業者が仕入れた商品などの消費税を、その事業者が負担することになってしまうからです。

免税業者で借主から消費税を徴収している場合の対応

テナントの家賃が月50万円の場合、消費税込みで55万円を大家さんが請求しても、これまではテナント入居者は5万円分の消費税の仕入税額控除を受けられました。

しかし、2023年10月からは大家さんがインボイス登録事業者でなければ、テナントの借主は仕入税額控除ができなくなってしまいます。その結果、テナントの借主は消費税分5万円分を実質的に負担することになります。

つまり借主は、大家さんが免税事業者か課税事業者かで消費税の負担が異なってくるのです。

となれば、大家さんが免税事業者のままでいると、仕入税額控除ができないテナントの借主は損をしたと感じて、退去してしまうかもしれませんし、消費税分の支払いを拒否するといったことも生じます。

現在、消費税非課税業者である大家さんが、テナント入居者さんからインボイス制度で迫られる対応として、以下の対応が必要になります。

①課税事業者となってインボイス登録事業者となる

②家賃を50万円に減額する(消費税として貰っていた分を減らす)

まとめ

インボイス登録業者になるためには手続きが必要かつ、請求書に左記のように登録番号や税率ごとの消費税額を請求書に記載する必要があります。

また、インボイス制度の開始にあたり、テナント・事務所・駐車場で消費税を徴収しており、かつご自身が消費税の免税事業者の大家さんについては、10月以降、インボイス登録をされるか、賃料を調整するかを決める必要があります。 いずれにしても、賃料収入が減ってしまうのは大きな痛手となりそうです。