地震保険の概要

地震保険は国と民間が共同で運営している損害保険のため、一般の損害保険会社が販売する火災保険に付帯するという形でしか地震保険に加入できません。

火災保険など他の損害保険は事故の発生確率の統計を取り保険料率を決めることができますが、地震はいつ起こるか予測がしにくく、被害が甚大であるため、国と民間保険会社で地震保険が運営されています。そのため、条件が同じであればどの保険会社でも保険料は変わりありません。

地震保険の対象となるのは居住用の建物や1階がテナントで2階、3階部分が居住用のような店舗併用住宅、そして居住用の建物に収容されている家財一式について、地震・噴火またはこれらによる津波を原因とする損害によって支払われます。建物と家財はそれぞれで加入する必要があり、「建物のみ」「家財のみ」「建物と家財の両方」という3つの組み合わせが考えられます。しかし、住居部分のない事務所や店舗は地震保険に入れませんので注意しましょう。

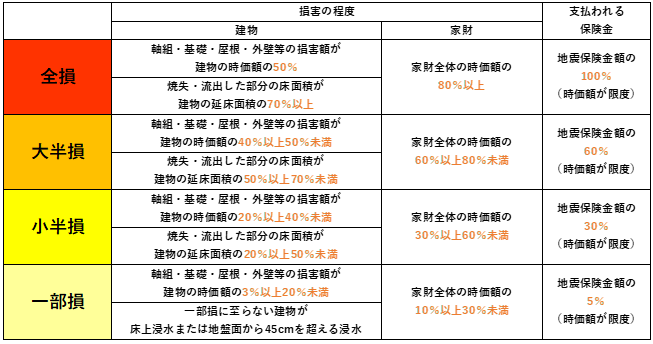

そして火災保険との明確な補償内容の違いとして地震保険は被害の実害ではなく、建物の損害程度により支払額が確定するという点があります。

建物における主要構造部、土台、柱、壁、屋根等の建築基準法施工令1条第3号に掲げる構造耐力上主要な部分がどういう被害があったかによります。建物の一部である門、塀、物置、エレベーター、給排水設備のみが損害を被ったとしても損害は補償されません。そのため、門や塀、物置などにしか損害が発生せずに建物が無傷であった場合には地震保険では補償されません。

そしてもう1点気をつけるべきこととして、地震保険は被災者の生活再建を目的としており、建物の修繕に必要な資金を全額賄うものではないということです。そのため地震保険の保険金額は火災保険の保険金額の30~50%、建物は5,000万円、家財は1,000万円までと定められています。

地震保険の保険金支払いの対象とならない場合は

・地震等が発生した日の翌日から10日経過後に生じた損害

10日経過後だと被害の原因が地震なのか他の要因なのかの判別がつかなくなるためです。

・紛失または盗難によって生じた損害

避難生活などで建物を不在にしている際に起きた盗難などは対象外です。

・高額な家財1点のみが破損

地震保険における損害の査定では個々の価格は考慮されず、たとえ5万円でも50万円の家財でも等しく1点の家財が破損したという計算になります。そのため、家財が1点破損したというだけでは保険金の支払いはありません。

・地割れなどで土地に被害(建物のみ補償)

地震保険の割引制度は4種類

- 建築年割引:建物が昭和56年(1981年)6月1日以降に新築された場合に10%割引されます。

- 免震建築物割引:免震構造の建物である場合に50%割引されます

- 耐震等級割引:3段階の耐震等級に分かれており1級だと10%、2級だと30%、3級だと50%割引されます。

- 耐震診断割引:改正建築基準法のおける耐震基準を満たすと診断された場合に10%割引されます。

割引制度を併用することはできないので注意してください。

能登半島地震の被害

震度6~7程の揺れが何度も発生すると、新耐震基準の建物でも倒壊する建物が能登半島地震でも多数見受けられました。能登半島は古い木造家屋が多く地震に耐えるための耐力壁の少なさ、屋根が瓦や土でできているため建物の天井が重いという地域性の特徴が崩壊の後押しとなってしまいました。

その他にも今回の地震以前にも発生している地震のダメージが蓄積されていたことも、倒壊の一因となっていたようです。

日本にいる限り地震のリスクがある

2018年に起きた胆振東部地震を振り返り、専門家によると北海道の住宅は「寒冷地で人口密度が低く凍土対策により基礎が頑強で、窓が少なく耐力壁が多く、そして屋根が軽い」と強い家の条件が揃っており能登半島に比べると建物被害が抑えられているそうです。しかし、少なからず目に視えない地震ダメージは蓄積しています。そうした事も踏まえて、地震災害で建物が無事だったことに過信せず、定期的な建物の維持修繕にも注力しましょう。

いつ来るかわからない地震、災害への対策として自身や大切な人の生命維持のための備え、そして持家、所有する賃貸住宅への備えとして地震保険の加入をお勧めします。